こんにちは、CFDで資金200万円を運用しているシータ(@trade_theta)です。

CFDでレバレッジをかけて長期投資をすれば、配当利回りも何倍にもなるのでお得感がありますが、倍増するのは利益だけではありません。

損失も等しく倍増します。

この記事では、CFDの長期投資、具体的には高い配当利回りが期待できるFTSE100で長期投資をするとどのようなリスクがあるのかを明らかにしていきます。

また、リスクに対する対策もあわせてご紹介します。

- CFDで長期投資をするメリット・デメリット

- CFDの長期投資のリスクに対する対策がわかる

なお、CFDを始める前に必ず知っておきたいことは、以下の記事でも解説しているので、これからCFDを始める方はぜひ一度ごらんください。

また、「初心者向けのおすすめ証券会社」、「観点別の証券会社比較」、「取扱商品ごとの証券会社比較」、「その他の金融商品との比較」などCFDに関する網羅的な情報は「CFD口座の比較!初心者向けのおすすめ国内業者・証券会社を紹介」にまとめているので、これからCFDを始める方はぜひ一度目を通してみてください。

目次

CFDで長期投資はおすすめ?FTSE100の過去データで利回りを検証

リターン、利回りを確認するときに配当利回りだけで可否を判断するのは危険です。

「配当は高いけど、指数価格が元本割れしてトータルでみると損失になっていた」などというケースも起こりうるからです。

ここでは次の項目を見ていきます。

- FTSE100の値上がりによる年間利回り

- FTSE100の配当利回り

- FTSE100の値上がり+配当のトータルリターン

- レバレッジをかけたときに期待できるトータルリターン

FTSE100の値上がりによる年間利回り

FTSE100は配当利回りが他の指数よりも大きい特徴を持っていますが、これは裏返すと価格の値上がりはあまり期待できないことを意味しています。

なぜなら「配当金」を払い出した分だけ、株価は値下がりするからです。

年間利回りは次のとおりです。

| 年 | 年末終値 | 年間利回り |

|---|---|---|

| 1999 | 6930.3 | 17.81% |

| 2000 | 6222.5 | -10.21% |

| 2001 | 5032.3 | -19.13% |

| 2002 | 3940.4 | -21.70% |

| 2003 | 4476.9 | 13.62% |

| 2004 | 4814.3 | 7.54% |

| 2005 | 5618.8 | 16.71% |

| 2006 | 6220.8 | 10.71% |

| 2007 | 6456.9 | 3.80% |

| 2008 | 4434.2 | -31.33% |

| 2009 | 5412.9 | 22.07% |

| 2010 | 5899.9 | 9.00% |

| 2011 | 5572.3 | -5.55% |

| 2012 | 5897.8 | 5.84% |

| 2013 | 6749.1 | 14.43% |

| 2014 | 6566.1 | -2.71% |

| 2015 | 6242.3 | -4.93% |

| 2016 | 7142.8 | 14.43% |

| 2017 | 7687.8 | 7.63% |

| 2018 | 6728.1 | -12.48% |

過去20年間の複利ベースでの利回りは0.67%です。

5年、10年、15年の複利利回りは次のようになっています。

- 直近20年:0.67%(1998年〜2018年)

- 直近15年:2.75%(2003年〜2018年)

- 直近10年:4.26%(2008年〜2018年)

- 直近5年:-0.06%(2013年〜2018年)

ちょうどリーマンショックの底あたりで最も高い利回りが出る直近10年でも複利で4.26%程度で、15年間の複利では2.75%。

値上がりによる利回りはそこまで高くないことがわかります。

FTSE100の過去の配当利回り(金利込み)

一方、FTSE100の配当利回りは高いです。

GMOクリック証券の「価格調整額」をベースに年間配当利回りを計算したものが次の表になります。

| 年 | 配当金 | 年間 配当利回り |

|---|---|---|

| 2012 | ¥2,028 | 2.46% |

| 2013 | ¥3,099 | 2.64% |

| 2014 | ¥3,216 | 2.62% |

| 2015 | ¥3,534 | 3.17% |

| 2016 | ¥3,327 | 3.26% |

| 2017 | ¥3,417 | 2.93% |

| 2018 | ¥3,711 | 3.93% |

直近2018年は3.93%、データが入手可能な2012年から7年間の平均では3%となっています。

FTSE100の値上がり+配当のトータルリターン(利回り)

FTSE100の値上がりによる利回り、配当による利回り、2つを足したトータルリターンを示したものが次の表です。

| 年 | 年間 価格利回り | 年間 配当利回り | トータル リターン |

|---|---|---|---|

| 2012 | 5.84% | 2.46% | 8.31% |

| 2013 | 14.43% | 2.64% | 17.08% |

| 2014 | -2.71% | 2.62% | -0.09% |

| 2015 | -4.93% | 3.17% | -1.76% |

| 2016 | 14.43% | 3.26% | 17.68% |

| 2017 | 7.63% | 2.93% | 10.56% |

| 2018 | -12.48% | 3.93% | -8.56% |

7年間の平均でみると5.77%(幾何平均)のリターンです。

レバレッジを使ったときのFTSE100のトータルリターン

FTSE100のトータルリターンが魅力的なことがわかりましたが、レバレッジを使うとさらにリターンを増やせます。

「レバレッジでどこまでリターンを増やせるか」をまとめたものがこちらです。

| レバレッジ | 配当利回り | トータル リターン |

|---|---|---|

| 1倍 | 3.00% | 5.77% |

| 2倍 | 6.00% | 11.54% |

| 3倍 | 9.00% | 17.31% |

| 5倍 | 15.00% | 28.85% |

| 10倍 | 30.00% | 57.70% |

レバレッジをかけると、その分だけ利回りは増えます。

レバレッジなしのときの配当利回りは3%ですが、レバレッジを増やしていけば最大で30%の配当利回りまで増やせます。

レバレッジなしのとき5.77%だったトータルリターンは、レバレッジ2倍だと11.54%、3倍では17.31%、10倍なら57%にも達します。

リスクなしでこれほどのリターンが得られれば、誰もが簡単に大金持ちになれてしまいます。

リターンの裏に隠れているリスクの方も現実的にみていきます。

CFDの長期投資の値下がり・ロスカットリスクを検証

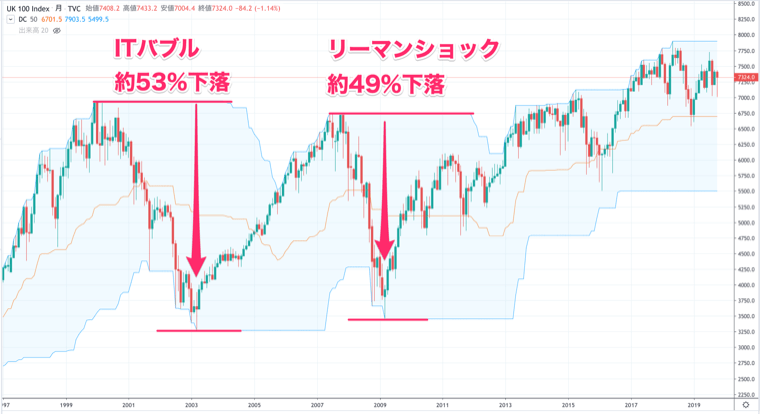

FTSE100の過去の最大下落幅を確認:リーマンショック時に約50%減少

FTSE100は、2008年のリーマンショックと2000年頃のITバブルの頃で2回の大暴落がありました。

リーマンショックのときは約49%価格が下落しました。

- 暴落前高値:6754ポンド

- 暴落後底値:3460ポンド

- 下落幅:49%

ITバブルのときは53%の下落です。

- 暴落前高値:6950ポンド

- 暴落後底値:3277ポンド

- 下落幅:53%

現実的に考えるなら、「約10年に一度価格が50%減少する」ことを想定しておくのが懸命です。

いざ「暴落が来たときにどう対処するのか」までを事前に決めておくことが大切ですね。

その前にCFDでレバレッジをかけた運用をしているときに暴落が来るとどうなるのかを確認しておきます。

CFDでレバレッジをかけた長期投資をしているときに約50%減少の暴落が来るとどうなる?

| 下落幅 | レバ 1倍 | レバ 2倍 | レバ 3倍 | レバ 5倍 | レバ 10倍 |

|---|---|---|---|---|---|

| 5% | -5% | -10% | -15% | -25% | -50% |

| 10% | -10% | -20% | -30% | -50% | -100% |

| 20% | -20% | -40% | -60% | -100% | -200% |

| 30% | -30% | -60% | -90% | -150% | -300% |

| 40% | -40% | -80% | -120% | -200% | -400% |

| 50% | -50% | -100% | -150% | -250% | -500% |

レベレッジを2倍以上かけていると、価格が50%下落すると損失が100%=投下資金が0になります。

金額感をわかりやすくするために、100万円を運用していたケースで損失額をみてみると次のようになります。

| 下落幅 | レバ 1倍 | レバ 2倍 | レバ 3倍 | レバ 5倍 | レバ 10倍 |

|---|---|---|---|---|---|

| 5% | -¥50,000 | -¥100,000 | -¥150,000 | -¥250,000 | -¥500,000 |

| 10% | -¥100,000 | -¥200,000 | -¥300,000 | -¥500,000 | -¥1,000,000 |

| 20% | -¥200,000 | -¥400,000 | -¥600,000 | -¥1,000,000 | -¥2,000,000 |

| 30% | -¥300,000 | -¥600,000 | -¥900,000 | -¥1,500,000 | -¥3,000,000 |

| 40% | -¥400,000 | -¥800,000 | -¥1,200,000 | -¥2,000,000 | -¥4,000,000 |

| 50% | -¥500,000 | -¥1,000,000 | -¥1,500,000 | -¥2,500,000 | -¥5,000,000 |

レバレッジ2倍で50%減少すると100万円の損失、レバレッジ3倍で30%減少だと90万円の損失となります。

レバレッジが5倍だと20%の下落で、損失が100万円になってしまいます。

CFDの長期投資で暴落が来た!そのときどうする?

- 傷が浅いところで損切りをする

- 保証金を追加してロスカットを防ぐ

- そもそもレバレッジをかけて長期投資をしない

傷が浅いところで損切りをする

1つ目の対策は「この価格まで下がったら損切りをする」というポイントを事前に決めておくことです。

おそらくほとんどの人は、暴落したときに初めてどうするか判断を迫られ「そろそろ底で上がり始めるんじゃないかな?」という淡い期待を胸に損切りできず、損失をさらに膨らませます。

なので、事前に損切りポイントを決めておく必要があるのです。

人によっては70%、80%減少まで耐えられるという猛者もいるかもしれませんが、100万円運用しているケースで考えると70%減少は70万円、80%減少は80万円のマイナスなので、普通の人には耐え難い損失だと思います。

保証金を追加してロスカットを防ぐ

CFDの取引では「必要証拠金」を担保にレバレッジをかけて元手資金以上の取引が可能ですが、価格の下落により証券会社が定める「証拠金維持率」を下回るとロスカットが発動し、ポジションが強制決済されてしまいます。

「損失が確定するロスカットだけはどうしても避けたい!!!」という場合は、証拠金を追加してロスカットを避けるのも1つの手です。

ただし、この場合でも「いくらまで損失が出たら損切りをするか」をあらかじめ決めておくべきです。

だいたいの人は、損切りができないまま大きな損失を出して後悔することになります。

「1回はロスカットを避けるために証拠金を追加するが、損失がXX万円を超えたら損切りをする」と事前に損切り価格を明確に決めておきましょう。

トレードは損小利大が理想です。小さい損失は喜んで出していきましょう。それが大きい勝利を掴むための必要経費になります。

そもそもレバレッジをかけて長期投資をしない

第3の方法は「そもそもCFDでFTSE100の長期投資をしない」です。

なぜかというと、僕にとって許容できる損失限界は50%程度だからです。

できることなら50%でさえ減少してほしくありません。

運用資金が100万円なら50万まで減少、1000万円なら500万円まで減少するということになるので、極力こんな自体は避けたいと思ってます。

レバレッジを控えめの2倍で運用したとしても価格が25%下落するだけで、資金は50%の損失限界に到達してしまいます。

ならばいっそレバレッジ1倍の現物投資の方が心を穏やかにぐっすり眠れるなぁ、というのが正直な感想です。

株式の長期投資は実は「コツコツドカン」に当てはまる投資手法です。

コツコツ積み上がった利益がドカンと半減します。(だいたい10年に一度ぐらい)

ドカンと来た場合もしっかり考えた上で、どうするかを判断しましょう。

まとめ:株価指数CFDでトレードするならGMOクリック証券を活用しよう

FTSE100の長期投資は、配当利回りだけでなく、値上がり+配当を含むトータルリターンでみても高い利回りが期待できます。レバレッジを使えばそれを何倍にも増やすことができます。

ただし、レバレッジはたった2倍でも長期投資をするならロスカットに遭遇する可能性はかなり高めです。

個人的にはCFDの長期投資は割にあわないと感じるためおすすめしませんが、もしどうしてもやりたい場合は、明確な損切りルールを定めた上で取り組むようにしましょう。

もし、CFDでFTSE100など株価指数の長期投資をするなら、オーバーナイト金利がかからないGMOクリック証券がお得です。

僕はCFDで中長期のトレンドフォロー戦略を実践中で、GMOクリック証券をメイン口座として利用しています。

無駄なコストを排除でき、銘柄数も必要十分なので、初心者の方にもおすすめできます。

CFDを始めようとしていてまだ口座をお持ちでない方は、この機会に口座解説しておきましょう。

GMOクリック証券

GMOクリック証券 サクソバンク証券

サクソバンク証券

IG証券

IG証券